福井アドバイザーの 海外ビジネスコラム

第23回 コロナ禍の中での日本企業の対アジア投資の概況

(公財)富山県新世紀産業機構 アジア経済交流センター

海外ビジネスアドバイザー 福井 孝敏

2020年は元来、日本では7月末から9月初めまでの期間に東京オリンピック・パラリンピックが開催され、世界中から選手とその関係者及び競技観戦者や一般観光客ら大勢の国内外の人が行き交う年となる筈であったが、19年末に中国・武漢市で新型コロナウィルス感染症が確認されて以降、誰もが予測しない「コロナパンデミック」が世界全体を席巻する事態となった。

21年5月5日時点の世界の感染者数は1億5,000万人を超え、死者も320万人を超えている。

当然ながら、アジア全域もコロナの影響を大きく受け、各国でロックダウンや工場の操業停止等により、経済も大きなダメージを受けている。目下はインドでの急速な感染拡大が深刻な状況になっていて、各国が医療機器や酸素等の緊急支援を行っている。

一方では中国やベトナム、台湾等が徹底的な感染拡大防止措置を講じて、経済も急速な回復途上にある。また、新たに開発されたワクチン接種の拡大により、欧米の一部の国やイスラエル等は感染拡大が抑えられていて、マスク着用義務の撤廃やイベント再開等も行われている。

こうした中、アジア開発銀行(ADB)は4月28日、「2021年版アジア経済見通し」を発表し、アジアの新興国地域(東、東南、南、中央アジア及び大洋州の計46か国)の21年の経済成長率を7.3%と予測した。これは前回2020年12月の時点の予測を0.5ポイント引き上げていて、22年の成長率を5.3%と予測している。

ADBは同地域の成長率が前年のマイナス成長(-0.2%)から大きく改善した背景として、中国(8.1%)とインド(11.0%)の力強い回復を挙げている。その他殆どの国では低成長となると予測、ワクチン接種の遅れや特に観光に大きく依存している国は今年も脆弱な状態にとどまると予測している。中でも本年2月1日に軍によるクーデターが発生したミャンマーについては、21年の成長率が-9.8%と地域の中で唯一マイナス成長としている。

表1 ジェトロ「ビジネス短信」の添付資料の表「アジア開発銀行発表の経済成長率の予測」 を参照ください。

(ここをクリックして参照サイトの表をご覧ください)

このように当面、アジアの経済回復はまだら模様が続きそうだが、日本の対アジア投資はどうなっているのだろうか。

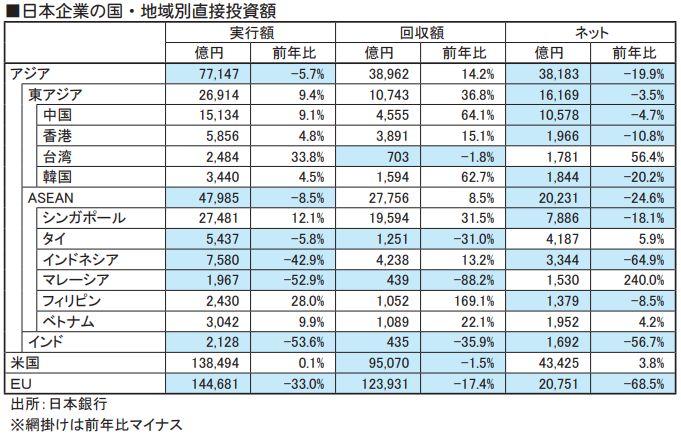

日銀のデータによれば、2020年1-10月の日本の対アジア投資は前年同期比で19.9%減(ネット額=実行額-回収額)と大幅減となった。投資の実行額は前年比5.7%減の7.7兆円だったが、回収額が同14.2%増の3.9兆円で従いネット額では3.8兆円となった。

実行額の7.7兆円は2014年以降の7年間で上から5番目、回収額は上から4番目であった。

回収額から見ると大きいのは中国(64.1%増)と韓国(62.7%増)で、これは米中貿易摩擦による生産移管や徴用工問題に端を発する撤退等が響いた。

実行額では、中国(9.1%)、香港、台湾(33.8%)、韓国、シンガポール(12.1%)、フィリピン(28%)、ベトナム(9.9%)で前年比増となり、逆にインド(53.6%)、タイ(5.8%)、インドネシア(42.9%)で減少した。

表2(株)重化学工業通信社「アジア・マーケットレヴュー」2021.1.15 Vol.33 No.1 P.14より引用

総じて日本企業の20年のアジア投資を見ると全体としては「低調」であったと言えるだろう。コロナ禍の中である事や、米中の確執はバイデン政権になっても変わらないどころか、ますます先鋭化すると予想され、これによる海外拠点の統合・整理を始め、コスト削減の一層の推進に動いている。

これまでの日本企業のアジア投資はどちらかと言えば「面」の拡大が主であったと思われる。中国では沿岸部から内陸部へ、ASEANではタイやシンガポールからミャンマー、カンボジア、ラオス等への進出で生産体制の最適化や市場獲得を狙ってきた。しかし、競争の激化や人件費の高騰、成長の停滞等に加え、上記の事業環境変化もあり、事業戦略の修正を余儀なくさせられ、謂わば「選択と集中」の段階にあると言えると思う。

特に自動車業界では、スズキの中国からの製造事業の撤退、日産自動車のインドネシア工場の閉鎖、ホンダのフィリピン工場閉鎖及びインドでの生産縮小と言った動きは「選択」であり、一方でスズキは強みを持つインド及びASEANに、日産は中国とタイ、ホンダは中国市場にそれぞれ注力すると言う「集中」を実践しつつある。こうした完成車メーカーの動きは当然のことだが部品メーカーや資材メーカーの投資行動にも影響を与えずにはおかないであろう。

厳しい状況が暫く続く中で、日本企業は当面は「中国頼み」の様相を呈しているのも事実である。コロナ禍からいち早く脱却した中国は上記の表の通り、21年も8.1%と高い成長が見込まれ、域内各国もこの中国の需要向けを狙う事になる。一方、東南アジアも昨年の-4.0%から21年は各国の経済支援策により、+4.4%の成長予想となってはいるものの、ベトナム、シンガポール、マレーシアは6%を超える成長だが、インドネシア、フィリピン、タイは3-4.5%で各国間のばらつきも激しい。

インドは11%と言う高成長が予測されているが、直近はコロナの急激な拡大でこれが達成されるか不透明であるし、欧州もコロナ禍からの脱出がやや遅れ気味であることから、ワクチン接種の進行度合い等今後の状況の推移を注意深く見て行く事が必要である。

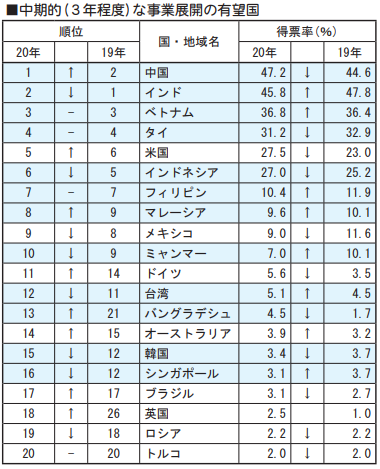

最後に、国際協力銀行(JBIC)が毎年行っている「我が国製造業企業の海外事業展開に関する調査―2020年度アンケート」の結果を下記に記す。

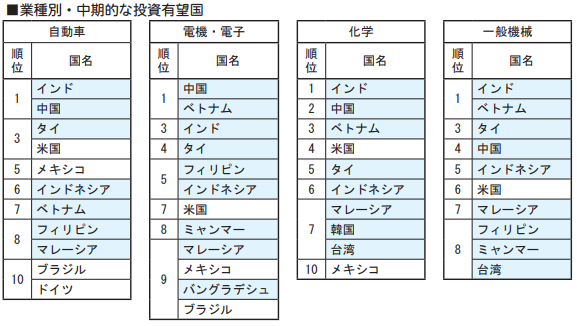

表3、表4 (株)重化学工業通信社「アジア・マーケットレヴュー」2021.2.15 Vol.33 No.3 P.16より引用

今後3年程度で有望と考える事業展開先は中国、インド、ベトナム、タイの順番になった。前年に比し、中国とインドの順番が入れ替わったが、上位4か国は不変である。

中期的に事業展開を「強化・拡大する」は前年の71.4%から59.3%に急減し、「現状維持」は26.7%から37.9%と拡大路線の減少分が移った形である。「拡大」路線を継続する企業が多かったのは「一般機械」(74.5%)、「食品」(77.3%)、「電機・電子」(64.5%)。

一方、「自動車」は「拡大」が64.4%から46%へ急減、代わって「現状維持」が33.7%から50%に増えた。自動車産業がコロナ禍で受けた影響の大きさを表している。

国・地域別でも「拡大」路線の維持・変更で大きな差異が見られる。最も変化が小幅なのはベトナムで「拡大を維持」が前年の60.9%から60.5%へと殆ど変わっていない。コロナの影響をうまく抑えた事や好調な内外需を反映している。マレーシアも41.7%から40%とわずかな減少にとどまった。同国の日本企業は既に成熟期に入っているからであろう。

反対に大きな減少が見られたのはタイ(57.1%→42.2%)とインド(68.2%→58.3%)。特にインドは新規拠点の設立を考える企業が減少した。

コロナの影響を受けて海外投資計画の見直しを行うか、との質問では60%が「変更は無い」と答えた。JBICによればこれは今は目先の対応で精いっぱいで今後の投資計画を考える余裕が無いとする企業が多かった。残る40%の企業では何らかの対応を検討していると回答した。

2021年 5月 7日 記